Nach Google hat nun auch Apple seinen mobilen Bezahldienst in Deutschland gestartet: Mit Apple Pay können iPhone-Besitzer ihr Handy als Geldbörse benutzen. Aber was muss man beachten? Ein Überblick.

Frankfurt/Main - Handy-Zahlungen an der Ladenkasse sind in einigen Ländern längst Alltag. In Deutschland hat das Thema erst dieses Jahr richtig Fahrt aufgenommen, zunächst allerdings nur für Inhaber von Smartphones mit dem Betriebssystem Android. Jetzt folgt Apple Pay.

Welche Vorteile bietet das Bezahlen per Mobiltelefon?

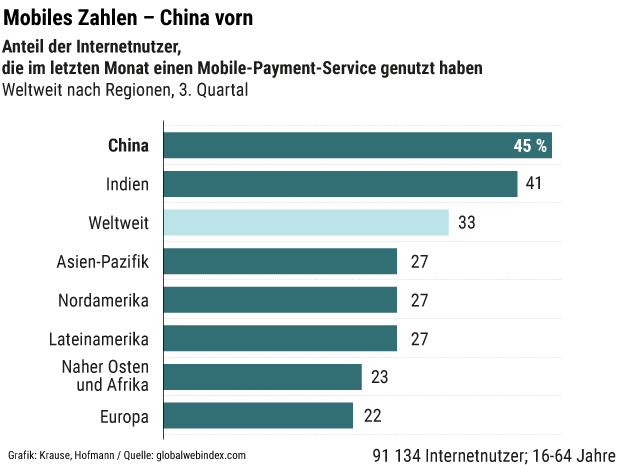

Es soll besonders schnell gehen. Die erste Beschleunigungsstufe war die Einführung kontaktloser Kartenzahlungen: Moderne EC- oder Kreditkarten müssen nicht mehr zwangsläufig in ein Lesegerät gesteckt werden, sondern in größeren Geschäften nur noch vor ein Empfangsgerät gehalten werden, das die Daten für die Transaktion per Funk erhält. Möglich macht dies die Funktechnik Near Field Communication (NFC). Genau so läuft es bei Zahlungen mit dem Smartphone – nur dass dafür nicht einmal mehr eine Karte aus dem Portemonnaie hervorgekramt werden muss.

Wie kann Geld von meinem Handy abgebucht werden?

Benötigt wird dafür eine für mobile Zahlungen geeignete App – für iPhones gibt es die jetzt neu von Apple, bei Android-Smartphones kommen verschiedene Anbieter infrage. In der Bezahl-App wird dann eine elektronische Version der Kredit- oder Girokarte des Kunden abgespeichert, von der bei Zahlungen mit dem Smartphone Geld abgebucht wird. Bei größeren Beträgen ist dafür eine Bestätigung durch den Kunden nötig, beispielsweise durch Eingabe einer Geheimzahl (PIN). Zahlungen bis 25 Euro funktionieren häufig ohne diesen Schritt.

Was ist das Besondere an Apple Pay?

Für iPhone-Nutzer gab es in Deutschland bislang nur wenige Möglichkeiten, an der Ladenkasse zu zahlen, weil Apple die dafür benötigte NFC-Schnittstelle nicht freigegeben hatte. Möglich war daher nur die Nutzung von Bezahl-Apps, die sich einer anderen Technik bedienten. Das Rabattsystem Payback Pay beispielsweise bietet eine App an, bei der für den Bezahlvorgang ein Code generiert und an der Kasse gescannt wird. Dasselbe Prinzip nutzen auch einige Einzelhandelsketten für ihre hauseigenen Apps, die aber nur in deren Filialen funktionieren. Abseits des Einzelhandels können allerdings auch Apple-Endgeräte schon lange für Zahlungen etwa von Handy zu Handy genutzt werden, weil dort die NFC-Technik keine Rolle spielt.

Wie kann ich Apple Pay nutzen?

Die neueste Version der Apple-Betriebssysteme iOS, macOS (für MacBooks) und watchOS (für Smartwatches) umfasst eine App namens Wallet. Zusätzlich braucht man eine Bezahlkarte von einem Finanzdienstleister, der mit Apple kooperiert. Das gilt vorerst nur für einen kleinen Kreis von klassischen Kreditinstituten: Deutsche Bank, Hypovereinsbank, Hanseatic Bank sowie die Direktbanken comdirect, N26 und Fidor. Hinzu kommen mehrere Anbieter von rein über das Handy geführten Konten: Boon, Bunq, O2 Banking und VimPay. Wer für die Nutzung von Apple Pay kein zusätzliches Konto eröffnen möchte, kann bei der Hanseatic Bank oder VimPay eine Kreditkarte beantragen, die sich mit dem Konto der bestehenden Hausbank nutzen lässt. Oder man bestellt eine Kreditkarte von American Express – auch dieses Unternehmen kooperiert mit Apple. Über Boon schließlich kann jeder Apple Pay mit seiner vorhandenen Karte nutzen, dafür fällt allerdings eine kleine Gebühr an.

Wie sieht es bei anderen Smartphones aus?

Für Smartphones mit dem Betriebssystem Android, deren Marktanteil in Deutschland über 80 Prozent liegt, bietet eine Reihe von Banken die Bezahlfunktion direkt in ihrer hauseigenen App an. Das gilt zum Beispiel für die Deutsche Bank, die Postbank, Fidor, alle Sparkassen und viele Genossenschaftsbanken. Andere Institute verzichteten auf die Entwicklung einer eigenen Lösung und gingen stattdessen eine Kooperation mit Google Pay ein, beispielsweise die Commerzbank und ihre Tochter comdirect. Außerdem können Android-Nutzer Google Pay auch in Verbindung mit dem Online-Bezahldienst Paypal nutzen. Bei Paypal kann sich jeder registrieren, der ein Bankkonto besitzt.

Wird das Angebot wahrgenommen?

Die meisten Bezahl-Apps sind erst wenige Monate auf dem Markt, hier erste Nutzerzahlen: Über die seit Ende Juli verfügbare Sparkassen-App „Mobiles Zahlen“ wurden über 180 000 Bezahlkarten registriert und mehr als 540 000 Transaktionen abgewickelt. Von den Volks- und Raiffeisenbanken bietet seit Mitte August etwa die Hälfte Handy-Zahlungen an der Ladenkasse an; die dafür erforderliche App „Digitale Karten“ wurde gut 34 000 Mal heruntergeladen. Die Deutsche Bank, die Zahlungen mit Android-Smartphones schon im April 2017 ermöglichte, verzeichnet eine „gut fünfstellige Zahl von Nutzern“. Über den Erfolg von Google Pay lässt sich noch wenig sagen, weil große Kooperationspartner wie Paypal und die Commerzbank keine Zahlen nennen. Bei der Direktbank comdirect haben seit Beginn der Kooperation Ende Juni 23 000 Kunden Google Pay aktiviert. Bei der BW Bank ist die Zahl „vierstellig“.

Wo kann ich überhaupt mit dem Smartphone bezahlen?

An Kassen, die mit NFC-Empfangsgeräten ausgestattet sind. Die gibt es mittlerweile in praktisch allen Supermärkten und anderen großen Ketten, darunter auch Schnellrestaurants. Zu erkennen sind NFC-Terminals an einem wellenförmigen Symbol. Kleinere Geschäfte, Friseure oder Cafés verfügen in der Regel noch nicht über solche Empfangsgeräte.

Welche Gebühren fallen an?

Grundsätzlich kosten Handy-Zahlungen nicht mehr als eine normale Kartenzahlung. Ob für letztere Gebühren anfallen, hängt unter anderem vom Kontomodell ab: So gibt es Banken, die ab einer bestimmten Anzahl von Kontobewegungen jede einzelne Buchung bepreisen. Wer bei Zahlungen über Paypal das Geld nicht direkt vom Bankkonto, sondern von der Kreditkarte abbuchen lässt, muss Gebühren zahlen. Und: Einige Händler verlangen Sondergebühren für die Akzeptanz von American-Express-Karten.

Wie Apple Pay funktioniert, sehen Sie auch in diesem Video.