In Deutschland ist jeder zehnte Bürger überschuldet. In vielen Fällen sind aber nicht die Ausgaben das Problem, sondern Mini-Jobs und Arbeitslosigkeit, kommentiert unsere Autorin Barbara Schäder.

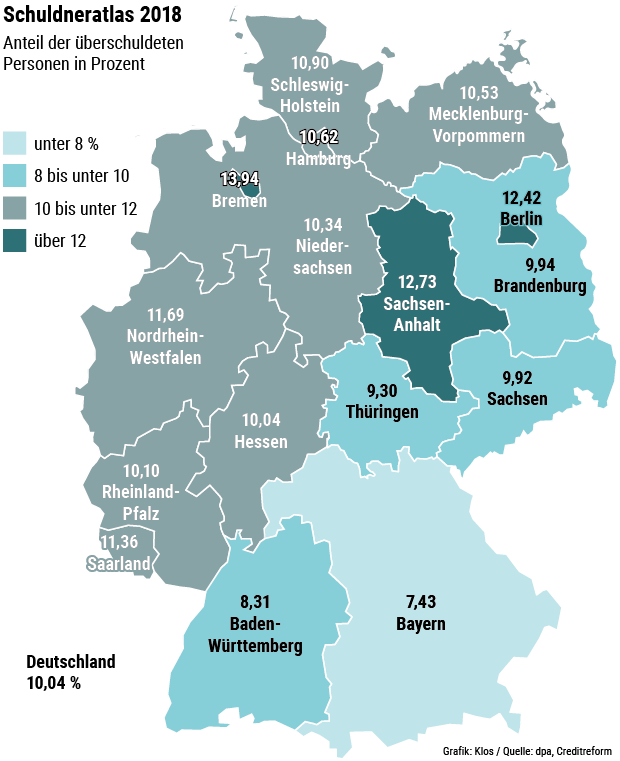

Stuttgart - Der Großraum Stuttgart ist eine Boom-Region. Dass es den Menschen hier vergleichsweise gut geht, zeigt auch der neue „Schuldenatlas“ der Wirtschaftsauskunftei Creditreform: Entgegen dem bundesweiten Trend ist die Zahl der Bürger, die ihre Rechnungen nicht mehr zahlen können, in der Region rückläufig.

Das ist kein Grund, sich entspannt zurückzulehnen. Auch in Stuttgart sind immerhin zehn Prozent der Bürger von Überschuldung betroffen, das heißt: Sie können mit ihren Einnahmen dauerhaft ihre Ausgaben nicht bestreiten. Bei den meisten liegt das keineswegs daran, dass sie das Geld zum Fenster rausschmeißen. Zwar ist nicht zu leugnen, dass die Konsumausgaben in den vergangenen Jahren kräftig gestiegen sind. Und richtig ist auch, dass die niedrigen Zinsen eine wachsende Zahl von Verbrauchern zum Einkauf auf Pump verleiten: Die Zahl der Ratenkredite für Konsumgüter steigt seit Jahren.

Gleichwohl ist „unwirtschaftliche Haushaltsführung“ laut Erhebungen des Statistischen Bundesamts bei den Schuldnerberatungsstellen nur in zwölf Prozent aller Fälle die Wurzel des Übels. Die wichtigsten Ursachen sind Arbeitslosigkeit, Krankheit, Sucht oder Unfall, gefolgt vom Verlust des Lebenspartners durch Trennung oder Tod. Dass Menschen von Schicksalsschlägen ereilt werden, kann niemand verhindern. Auch nicht den Anstieg der Scheidungsrate. Dass solche Ereignisse Menschen in Existenznöte bringen, ist aber kein Schicksal – sondern ein Fall für die Sozial- und Bildungspolitik.

Zunehmend Frauen und Ältere betroffen

Laut Statistik sind von den Klienten der Schuldnerberatungsstellen über 40 Prozent arbeitslos. Der seit 2010 andauernde Aufschwung ist an ihnen vorbeigegangen. Andere müssen mit Niedriglöhnen oder einer Mini-Rente über die Runden kommen. Es ist kein Zufall, dass zunehmend Frauen und Ältere in die Schuldenfalle geraten. Bisher galt als Faustregel, dass vor allem Männer zwischen 30 und 40 betroffen sind – sowohl wegen ihrer Rolle als Haushaltsvorstand als auch wegen höherer Risikoneigung. Zwar stellt diese Gruppe weiter die Mehrheit der Überschuldeten. Doch auch Alleinerziehende sind in erheblichem Maße betroffen. Und dieses Jahr sind die Fallzahlen bei den über 70-Jährigen um ein Drittel gestiegen – ein klarer Indikator für die Zunahme von Altersarmut.

Der Schuldenatlas zeigt damit einmal mehr Mängel bei der Altersvorsorge und der Absicherung der Erwerbsunfähigkeit. Und er macht deutlich, dass der Mindestlohn – jedenfalls in seiner bisherigen Form – nicht ausreicht, um Geringqualifizierten ein Auskommen zu sichern. Zwar tappt nicht jeder Mini-Jobber in die Schuldenfalle. Aber das Risiko, dass ihm dies schon bei kurzzeitiger Arbeitslosigkeit passiert, ist zu hoch.

Wer nichts hat, kann keinen Puffer schaffen

Nötig wären zudem Erleichterungen für Menschen, die mit ihren Zahlungen im Rückstand sind – egal warum. Inkassounternehmen und Anwaltsbüros verlangen stattdessen für das Eintreiben von Forderungen zum Teil horrende Gebühren. Teilweise höher als der geschuldete Betrag. Damit ist auch den Gläubigern nicht gedient – verringert die Vervielfachung der Ausstände doch die Chance, dass der Schuldner irgendwann alles zurückzahlt.

Der Begriff Schulden ist im Deutschen schon sprachlich mit einem moralischen Urteil verbunden. Richtig ist: Jeder finanziell mündige Bürger trägt die Verantwortung, mit seinem Geld vernünftig zu haushalten. Wer aber kaum etwas hat, kann keinen Vorsorgepuffer anlegen. Dass dieses Problem selbst in unserem reichen Land zunimmt, ist ein Armutszeugnis.

barbara.schaeder@stzn.de